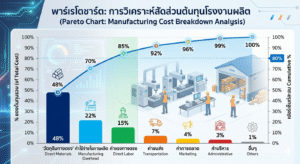

23 เม.ย. สัดส่วนต้นทุนการผลิตที่มีผลต่อกำไร

โครงสร้างต้นทุนของโรงงานผลิต

( ซึ่งไม่รวมต้นทุนการบริหารและขาย )

.

มักจะถูกแบ่งออกเป็น 3 ส่วนหลัก

เพื่อให้ผู้บริหารสามารถวิเคราะห์ประสิทธิภาพการผลิต

และควบคุมค่าใช้จ่ายได้อย่างแม่นยำ

ประกอบด้วย

1. วัตถุดิบทางตรง (Direct Materials – DM) : วัตถุดิบหลักที่เป็นส่วนประกอบสำคัญ

ของสินค้าที่ผลิตได้จริง เช่น เหล็กสำหรับทำโครงรถ, ผ้าสำหรับทำเสื้อผ้า

วิเคราะห์ด้วย ปริมาณการใช้ต่อหน่วยสินค้า ( Variable Cost )

2. ค่าแรงทางตรง (Direct Labor – DL) : ค่าแรงของพนักงานที่มีส่วนร่วมโดยตรง

ในการเปลี่ยนวัตถุดิบให้เป็นสินค้าสำเร็จรูปบนสายการผลิต

วิเคราะห์ด้วย ปริมาณการผลิต/วัน หรือ /เดือน ( Fixed Cost )

3. ค่าใช้จ่ายในการผลิต (Manufacturing Overhead – MOH) : ต้นทุนอื่นๆ ทั้งหมดที่เกิดขึ้น

ในโรงงานแต่ไม่สามารถระบุได้โดยตรงกับสินค้าชิ้นใดชิ้นหนึ่ง ได้แก่ :

3.1 วัตถุดิบทางอ้อม (Indirect Materials) เช่น น้ำมันหล่อลื่นเครื่องจักร

3.2 ค่าแรงทางอ้อม (Indirect Labor) เช่น เงินเดือนหัวหน้างาน, พนักงานซ่อมบำรุง

3.3 ค่าใช้จ่ายอื่นๆ (Other Overhead) เช่น ค่าเสื่อมราคาเครื่องจักร, ค่าไฟฟ้า, ค่าน้ำ, ค่าเช่าโรงงาน

วิเคราะห์ด้วย ปริมาณการใช้ต่อหน่วยสินค้า และหรือ ปริมาณการผลิต/วัน หรือ /เดือน

ขึ้นอยู่กับเป็นต้นทุนประเภทใด

ดังนั้นผู้บริหารจำเป็นต้องเข้าใจ แยกแยกแต่ละประเภท เพื่อทำการวิเคราะห์

เก็บข้อมูลจริงที่ใช้จริง/เกิดขึ้นจริง และนำไปสู่การปรับปรุง เพื่อการลดต้นทุน

#Cost #Kaizen #SupplyChain #ต้นทุน #ลดความสูญเปล่า #LeanManufacturing